L’aggiornamento della Strategia Energetica Nazionale adegua la posizione dell’ Italia a quella europea al 2030 e rilancia per il nostro paese ambiziosi obiettivi di decarbonizzazione!

Come già nella SEN 2013, gran parte dell’ attenzione e degli sforzi sono dedicati al settore elettrico, riaprendo il dibattito su quale sia l’effettivo livello di rinnovabili non programmabili sostenibile dal sistema, quali gli investimenti aggiuntivi necessari e soprattutto quali gli strumenti essenziali per favorire la crescita prevista.

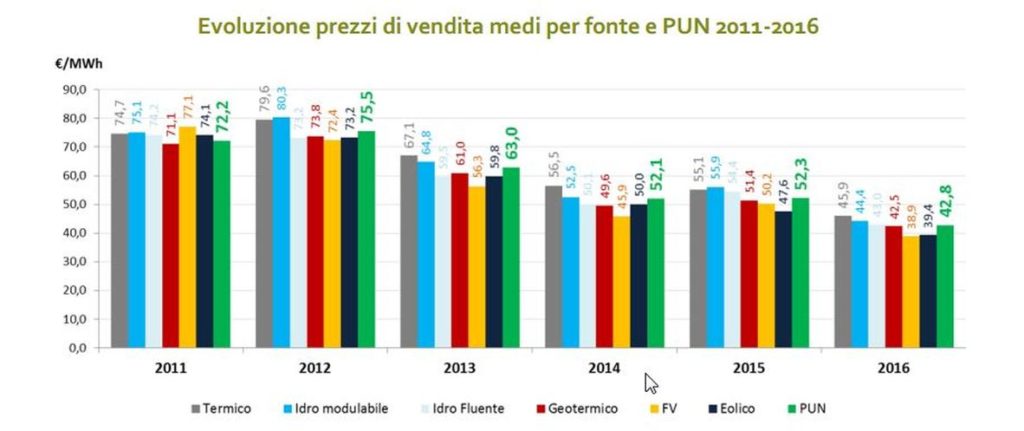

Si aprono quindi nuove sfide per il mercato elettrico, già scosso nell’ ultimo decennio da profondi cambiamenti strutturali, che rendono difficile a oggi l’individuazione dei possibili equilibri in prospettiva.

Per quanto riguarda direttamente le rinnovabili mancano solo due anni all’ obiettivo 2020 e 11 Stati membri UE lo hanno già superato. E quattro di loro sarebbero anche oltre quello fissato per il 2030.

Lo confermano oggi i dati pubblicati da Eurostat, l’ufficio statistiche europeo che presenta gli ultimi progressi nazionali sul fronte delle green energy. Il celebre pacchetto clima energia 20-20-20, approvato dall’Unione Europea nel 2008, aveva imposto per la prima volta dei target comunitari e nazionali sulla quota di rinnovabili nei consumi energetici finali: un 20% da raggiungere a livello comunitario e singoli obiettivi per gli allora 27 Stati membri (divenuti 28 nel 2013 con l’entrata della Croazia).

Nel complesso, il Blocco ha fatto parecchia strada: nel 2016 risultavano mancati solo tre punti percentuali; il che significa che la quota verde del mix energetico comunitario è raddoppiata rispetto al 2004

Ma come sappiamo le politiche nazionali ed europee non fanno che indicarci una direzione…poi sta a noi agire!!!

Il disegno di legge sulla concorrenza approvato mercoledì scorso al Senato sposta al 1 luglio 2019 la cessazione del regime transitorio del mercato di maggior tutela, segmento con tariffe regolate dall’Autorità per l’Energia e che interessa il 50% della clientela non domestica in bassa tensione, pari a 3,5 milioni di punti di prelievo. Sulla base dei dati territoriali disponibili si osserva una presenza più elevata di punti di prelievo non domestici sul mercato di maggior tutela nelle regioni del Mezzogiorno e – con una incidenza che supera il 60% – in Puglia, Calabria, Sicilia e Campania; all’opposto una maggiore presenza di imprese sul mercato libero la riscontriamo in Friuli Venezia Giulia, Umbria e Lombardia. Tra il 2012 e il 2016 la quota di utenze in bassa tensione sul mercato di maggior tutela è scesa di 13 punti percentuali; nell’arco di tempo esaminato le imprese sul mercato libero sono cresciute al tasso medio annuo del +5,3% mentre i punti di prelievo non domestici altri usi in maggior tutela si sono ridotti al ritmo dell’8% medio annuo. A tale tendenza sottendono i flussi di migrazione tra mercati che possiamo analizzare sulla base dell’aggiornamento del monitoraggio retail pubblicato dall’Autorità. L’an

Il disegno di legge sulla concorrenza approvato mercoledì scorso al Senato sposta al 1 luglio 2019 la cessazione del regime transitorio del mercato di maggior tutela, segmento con tariffe regolate dall’Autorità per l’Energia e che interessa il 50% della clientela non domestica in bassa tensione, pari a 3,5 milioni di punti di prelievo. Sulla base dei dati territoriali disponibili si osserva una presenza più elevata di punti di prelievo non domestici sul mercato di maggior tutela nelle regioni del Mezzogiorno e – con una incidenza che supera il 60% – in Puglia, Calabria, Sicilia e Campania; all’opposto una maggiore presenza di imprese sul mercato libero la riscontriamo in Friuli Venezia Giulia, Umbria e Lombardia. Tra il 2012 e il 2016 la quota di utenze in bassa tensione sul mercato di maggior tutela è scesa di 13 punti percentuali; nell’arco di tempo esaminato le imprese sul mercato libero sono cresciute al tasso medio annuo del +5,3% mentre i punti di prelievo non domestici altri usi in maggior tutela si sono ridotti al ritmo dell’8% medio annuo. A tale tendenza sottendono i flussi di migrazione tra mercati che possiamo analizzare sulla base dell’aggiornamento del monitoraggio retail pubblicato dall’Autorità. L’an